Raczej nie będę się pytał banku kto ma mieszkać w mieszkaniu. Bank interesuje wpłata na konto raty. Jestem właścicielem mieszkania od 2 lat i traktuje to jako inwestycje. Do tej pory „płaciłem” za nie tylko odsetki. Płaciłem to trochę za dużo powiedziane bo przez te dwa lat wpłaciłem do banku nie więcej niż 1000 GBP(to za sprawą opcji którą wybrałem tzw. tracker). Gdybym wynajmował to mieszkanie musiałbym zapłacić landlordowi 10 razy więcej. Różnice przeznaczyłem na remonty: okna, centralne, podłogi, ściany itp. i jeszcze mi zostało. Kupiłem mieszkanie blisko centrum Edynburga (lokalizacja była dla mnie najważniejsza) i z ewentualnym wynajmem nie będzie problemu. Poza tym w 40% mieszkania kredytuje państwo za darmo. Na dobra sprawę gdybym teraz je wynajął to bym już na nim zarabiał miesięcznie ok 100 GBP. Jaka jest sytuacja ta rynku, czy ceny rosną czy spadają w ogóle mnie nie interesuje bo nie zamierzam się go pozbywać. Wiadomo, że może być różnie, każda inwestycja niesie ze sobą jakieś ryzyko, ale jak nie ryzykujesz to nie zarabiasz nie prawda?

"You are only allowed to let or sub-let your property with the Scottish Government’s prior written consent. If you are given permission to let your property you will only be able to do this for a limited period of time. This is because you are expected to live in the property as your only home. You must therefore receive written consent agreeing the start and finish dates for the period of letting. If the Scottish Government does not provide written consent you must not let your home."

cytat z http://www.scotland.gov.uk/Resource...

"Jaka jest sytuacja ta rynku, czy ceny rosną czy spadają w ogóle mnie nie interesuje bo nie zamierzam się go pozbywać. " - czasem mozesz byc zmuszony sie pozbyc, na przyklad jakbys znalazl prace w Londynie jak sam napisales. No i jak jestes w negative equity to musisz doplacic roznice.

"Jestem właścicielem mieszkania od 2 lat i traktuje to jako inwestycje." - proponuje poczytac troche na temat inwestycji. Mieszkanie w ktorym mieszkasz nie jest inwestycja, podobnie jak np. samochód którym dojezdzasz do pracy.

"Bank interesuje wpłata na konto raty." - tak Ci sie tylko wydaje :) No ale co tam, nie bede juz psuc Tobie humoru.

negative equity właśnie tego słowa szukałem...

... deal w polsce na wynajm jest dobry, ale ty właśnie spatoliłeś swoją historie kredytową, raczej nikt nie bedzię chciał z toba gadać dopóki nie wyjdziesz negative equity, a to oznacza żę z tysiąca zrobi sie trochę więcej.

oczywiście mogę sie mylić, ale liczby nie kłamią...

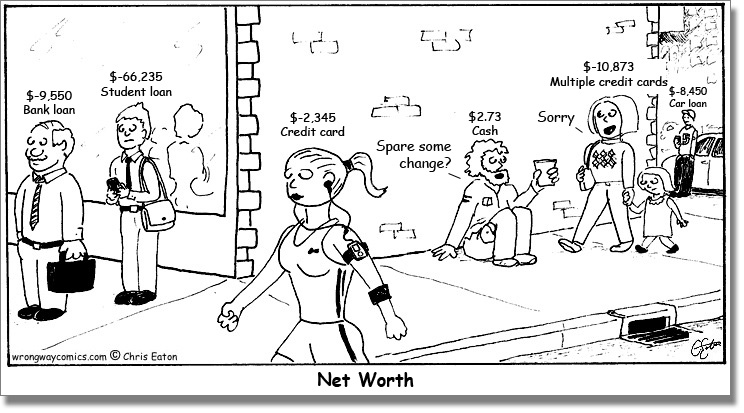

Ciekawy temat - szczegolnie jezeli chodzi o inteligencje i zdolnosc czytania + rozumienia naczelnego finansisty emito: Busa37. Jajko napisalo ze zaplacilo za swoj kredyt przez 2 lata £1,000 to daje ok £41 miesiecznie. Jezeli Bus placisz mniej niz Jajko to chyba znaczy ze zamieszkujesz wraz z 20 innymi lokatorami na tylnych siedzeniach swego lokum z obrazka.

Smiem uwierzyc ze Jajko tyle placi - czytalem ze od kiedy oprocentowanie spadlo ludzie na trakerach placa symboliczego funta za swoje kredyty, no ale oprocentowanie juz wiecej nie spadnie, bo juz wynosi 0.5%

nikt ci nic nie poradzi bo to bardzo indywidualistyczna sprawa i bardzo intymna.nikt nie powie ,że to to jego spotkalo, bedzie mówił ,ze to kolega albo zona miała przez chwile.Ale to nie znike , to jest jak rak.Trzeba sie udac do specjalisty albo on ich albo oni jego.Sa dwie opcje smierc albo wyzwolenie.Hemoroidy to ciezka choroba i dosc wstydliwa.

Przyznam szczerze,ze nie wiem skad w Was ludzie tyle okropnego jadu. Jajko zapytal o pomoc,a Wy od razu obrzucacie majonezem. Bez wzgledu czy w wersji interest only czy repayment Jajko jest wlascicielem swojego lokum. Kupno domu to rzecz indywidualna. Czy tu czy w Polsce czy gdziekolwiek indziej, jesli chcesz byc na swoim czeka Cie kredyt do splacania. Kryzysy i uniesienia gospodarki sa cykliczne, a nieruchomosc jest inwestycja dlugoterminowa...totez nie jest wcale bezsensownym kupno, a juz na pewno oplaca sie kupowac w kryzycie ("obecnym klimacie" - jak pisze Bus). Ja mysle,ze problem Zeglarza, Busa i Porucznika tkwi w gdzies w ich nieudanych zyciorysach. Cos chyba w zyciu nie poszlo,ze innym sie wyklady prawi. Tak zazwyczaj bywa,ze ludzie szczesliwi i z sukcesami innym bledow nie wytykaja...bo maja to serdecznie w d.

Dobranoc.

po to jest forum aby dyskutować, natomiast jak widać jeżeli ktoś ma inne, własne zdanie staje sie nagle wrogiem publicznym, ale dobrze, dobrze...

A jezeli Jajko dostal 40% pomocy rzadowej do zakupu to chyba nie musi sie obawiac negative equity;) Zreszta wynajmujac w centrum Ediego zaplacilby pewnie przez 2 lata ze £12,000. To tyle tytulem uwag pod wzgledem inwestowania przez Jajko - tez bym tak chcial.

mantra, mantra, mantra.......

zakup mieszkanie 100k = 40k rzad, 60k jajko

wartosc obecna* 90k = 36k dla liftu, 54 k dla jajka

jajko ma do splacenia 60k a posiada 54k wiec albo znika depozyt (patrz zapłacil z gory za czynsz), badz jest na negative equality 6k, co oznacza ze przy remortgagu musi uzupelnic 6k.

*wszystko jest mozliwe, tak jak i przy wynajmie mozna wyleciec z chaty nie wiadomo kiedy.

Oczywiscie moj stosunek to powyższych wyliczen jest całkowicie ambiwalentny, czyli mam to w nosiedosc gleboko, ale nie robcie na z szamaba perfurmerii i kurwa nie pierdolcie ze jak sie jest na lifcie 40% to nie grozi Ci negative przy intrest only.

wracając do zaczepek szcześliwców z krecha do emerytury, nie nie jestem finasitą, ani znam się na tym dobrze, skończyłem jednak te cztery klasy podstawówki i umiem liczyć na siebie....nie kiranów wodolejów.

nie pzdr. bus37.

Bus - dla banku 40% od liftu stnowi wklad wlasny, totez nawet jesli dom jest wart £90k, a przedtem Jajko mial udzial o wartosci £60k. To przy remortgagu dla banku nadal bedzie na plusie £30k. To o czym piszesz powyzej odegrac mogloby role przy sprzedazy......a Jajko stanowczo pisze,ze dla niego dom to inwestycja dlugoterminowa. A po dolku, jest zawsze bum (to w kwestii historii...sorry Bus wiem,ze Ty tylko WOS w szkole przerabiales i to tylko w kwestii: Nieudaczni Polacy w Szkocji: 2004 -2009) i z £90k dzisiaj moze stac sie £150k za 5 lat, ale to juz chyba dla Ciebie za trudne............(oto moja niezalezna, indywidualna,szczera opinia, a te przeciez lubisz Bus)!

Tak to jest jak czlowiek zamiast na studia na uni, robi studia na emito! Hi, hi. Koniec opinii.

Pozdrawiam wszystkich sczerych, milych, niezawistnych, dobrze zyczacych innym uzytkownikow tego forum.

@jajko, zapominasz o jednym, ze placac interest only - wyrzuciles te pieniadze technicznie w bloto, bo nadal jestes winny bankowi dokladnie tyle samo ile pozyczyles na poczatku, ani pensa mniej - a wszystkie przez ciebie zaplacone raty bank zainkasowaj w calosci do swojej kieszeni. przy tym jesli jeszcze wartosc twojej nieruchomosci spadla, to znaczy ze jestes technicznie etraz do tylu, jesli spzredasz mieszkanie ebdziesz musial dolozyc z wlasnej kieszeni zeby pokryc roznice - bo banku zupelnie nie interesuje to ze twoje mieszkanie jest teraz warte 80k, pozyczyels 100k musisz oddac 100k.

jak ktos ma dzisiaj pieniadze to jest dobry moment na kupowanie - ale nie pakujce sie w interest onlyy ;]

W październiku kończy mi się mortgage, który mam w Abbey i po tym terminie muszę go przedłużyć . Zwracam się z prośbą do osób, które mają doświadczenie w tym temacie. W jakim banku najlepiej, jaka opcja itp. ?