Bus - w ciagu moich 38 lat zycia zauwazylem ze kazdy kryzys jest najstraszniejszy, kazda epidemia grypy najbardziej smiertelna itditp... Fakt jest taki, ze gospodarka cyklicznie przechodzi okres boomow i zapasci, i logicznym jest, ze nalezy kupowac kiedy jest tanio, a sprzedawac kiedy drogo. Takze brawo Majka:)

Snow - bzdury totalne wypisujesz. Jezeli masz interest only, kredyt tez mozesz splacic w kilka/nascie lat, majac ten komfort, ze splacasz capital kiedy masz nadwyzke finansowa. Nie musisz siedziec z kredytem przez 30lat. A oprocentowanie kredytow - moj brat kupil w 2006r piekny, 5 letni, 3 bedroomowy dom w Glasgow z wkladem wlasnym 20% i choc stopa BOS wynosila 5% kredyt mial oprocentowany 4.76% takze gdzie te 4 punkty %owe wyzej Snow? Jakbys sie troche znal nie pisalbys takich bzdur na forum.

>> żeglarz <<

#115 | 22:22, 04.09.2009

Majka: ide właśnie pić bo nie kupiłem 2 lata temu mieszkania, jak mi przemiły sprzedawca chciał wcisnąć. Zyskałem 15k funtów. Zdrówko! :)

z czego 13k wydales na wynajecie srednio jakosciowego mieszkania...

i tak dalej i tak dalej ;)

qrwa same rekiny finansjery, asy ekonomii i miszcze we wrozeniu... a zycie i tak sobie plynie banalnym tik tak ;)

...ale ze Jackson nie zyje???

nshadow !

z czego 13k wydales na wynajecie srednio jakosciowego mieszkania...

i tak dalej i tak dalej ;)

Mylisz sie. 15k to juz po odliczeniu czynszu. I mieszkanie mam calkiem ladne :)

Jakbys przeczytal wszystkie moje posty, no to bys wiedzial ze ja nikogo nie namawiam. Przedstawiam moje zdanie. Jesli Majka sie cieszy ze swojego kredytu bo w jej mniemaniu cos zyskala, dlaczego ja nie moge sie cieszyc bo kredytu nie mam, w moim mniemaniu tez cos zyskalem?

Jesli ktos ma horyzont inwestycyjny 25 letni, moim zdaniem warto poczekac na dolek. Ceny mieszkan raz rosna raz spadaja, na przestrzeni 25 lat na pewno zdazymy sie zalapac na przynajmniej jedna okazje zakupu z 50% rabatem. Ilu z kupujacych mieszkania w ogóle zastanawia sie w ktorym momencie na rynku jestesmy?

Czy ktos ma watpliwosci ze pomysly takie jak offers over, 125% mortgage, interest-only mortgage itp. nie wykreowaly banki spekulacyjnej? Albo publiczne przeswiadczenie ze ceny nieruchomosci tylko rosna? Az do nieba :)

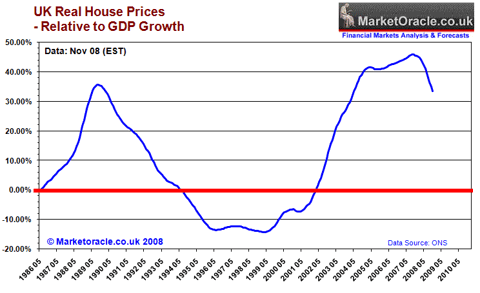

Jeszcze raz, niech kazdy podejmuje decyzje za siebie. Wedlug mnie teraz zostaly nam tylko spadki cen (chociaz widac odbicie i moze ono jeszcze troche potrwac, zobacz wykres) do realnych poziomów. Wrócimy do tej dyskusji za rok, dwa... Zobaczymy czy sie pomylilem teraz czy nie. Naprawde nikomu zle nie zycze, no ale banka to banka. Kiedys peka. Kupowanie teraz to jak lapanie spadajacych nozy - zostawmy to cyrkowcom z Royal Mile. Lepiej oszczedzac kase i za rok, dwa kupic na aukcji.

Witam,

Mam pytanie do Majki odnosnie Sylwi ktora polecasz, czy mogla bys prosze napisac ile mniej wiecej kosztuja u niej takie porady? i jak to zalatwialas? z tego co napisalas wynika ze bylas u niej osobiscie, jajko wspominal ze konsultowal wszystko przez telefon. Jesli mogli byscie nakreslic jak to wyglada, i jak jest z kosztami takowej porady u tej osoby byl bym wdzieczny.

Pozdrawiam

Najpierw dowiedz sie u swojego 'mortgage provider'a ' jaka bedziesz miala na aktualna chwile variable rate. Osobiscie mam w Lloyds mortgages i od dwoch lat jestem na zmiennej ( nie wyzsza niz 2.5%) i nie wiem czy moglabys na rynku znalesc lepsza oferte. Oczywiscie istnieje ryzyko podniesienia stopy procentowej i tym samej zwiekszenia raty ale mimo wszystko raczej nie zrowna sie z fixed. Poza tym nowy mortgage zazwyczaj oznacza dodatkowe koszty (wycena, fee itd). Dobrze sie zastanow co bedzie dla was najkorzystniejsze. Powodzenia

moze jakies cyfry?

chilerka stosunek ceny wynajmu do raty nadal jest korzystny, dodajac ze tak jak piszesz kredyt jest mniej osiagalny sprawai to ze i sprzedaz jest trudniejsza, tak wiec zakup jest dzis jeszcze bardziej one-way decyzja jak kiedys?

Wlasnie sprawdzilem oferte ktora ogladalem rok temu(ROK TEMU!) dom byl za 155k fixed, dzis jest za 140 in Region.

15k wyparowalo wlascicielowi jak nic, wynajem kosztowal by ok 7,2k. Plus koszty zakupu, sprzedazy, utrzymania jako wlasciciel, po co mi klopoty?

czesc bus,

nie moge sie zgodzic z Twoja wypowiedzia z #140, przynajmniej nie calkowicie. jeli rozpatrujesz mieszkania w okolicy 100k to rata hipoteki jest niewiele wyzsza niz polowa czynszu. im drozsze mieszkanie tym szybszy wzrost kosztu kredytu nad cena wynajmu i pewnie w okolicach 180-200k rata bedzie juz wyzsza niz koszt wynajmu. wszystko zalezy od tego gdzie "celujesz".

poza tym rata, rata ale z czasem splacasz mieszkanie i zaczynasz generowac equity a przy wynajmie masz cale nic;-)

zgadzam sie, ze przejsciowo mozesz miec negative equity, ale w dluzszej persepktywie jest to malo prawdopodobne. srednia stopa wzrostu cen nieruchomosci od 1975 do 2011 (po uwzglednieniu inflacji) to 2.9% rocznie...

oczywiscie kupno moze wiazac sie z wiekszym stresem i dodatkowymi kosztami (tu remoncik, tam upgrade itp)

@chilerka, stopy wzrosna kiedy tylko 'kryzys' sie skonczy - aka. gospodarka osiagnie stabilny poziom wzrostu. Dlaczego? Dlatego ze bez podneisienia stop nie da sie zbic aktualniej inflacji z ponad 5% do planwoanych ponizej 2%. Stopy sa utrzymane nisko, bo to najlepsza metoda na stymulwoanie wzrostu i zapobieganie recesji - inflacja ma narazie znaczenie drugorzedne. Moje predykcje nie przewidzialy skali kryzysu w strefie Euro, ktory efektywnie wydluza okres rekonwalecneji. Predykcje nadal utrzymuje na tym samym poziome przesuwajac jedynie o kolejne 2-3 lata - tzn. do 2015.

Bus, wlasnie z tego powodu, ze kredyt jest dla wielu nieosiagalny, przez depozyt ktory wymaga bank landlord moze windowac cene, ale tez nie w przypadku kazdej nieruchomosci ktora posiada.

Landlord tez nie jest glupi, i wie, kto mu powie dowidzenia, i pojdzie zyc do lokalu socjalnego, a kto zaplaci tyle, ile on zawola.

To, ze lokali socjalny brak, to zadna nowosc.Landlord, ten rozgarnity predzej wynajmie lokal komus, komu panstwo oplaci caly czynsz, lub 75%.Nie bedzie czekal az pojawi mu sie klient, ktory zaplaci tyle, ile on zada.

Osobiscie znam kilka osob, ktore podjely wspolprace z RDS w Glasgow.I przynajmniej maja pieniadze na splate kredytu.Wynajmuja tym, ktorzy i tak korzystaja z HB.Np. pracujacym samotnym matkom, ktorym panstwo placi czynsz, jak te wydaja na opieke dla dzieci kilkuset funtow w miesiacu.

Barachlo to nie jest, i czynsz placi.Sa to osoby, ktorych gwarantem jest Council, niekarane, bez ASBO.

Dwa lata mam do momentu kiedy bede mogl zrobic remortgage.

Nie pasilo mi placic juz dluzej czyjegos mortg. Drogi wynajem 700-800 p/m bo potrzebuje miejsca.

Mialem oszczednosci, ceny juz chyba nizej nie mogly spasc wiec w koncu kupilem dom bo mam zamiar tu zostac nastepne 15-20 lat.

W sumie moglem kupic zloto za ta kase ale nie jestem dobry w te klocki. :-/

Mialo byc o remortgage'u

Moze ktos fachwo po krotce opisze zasady ?

bus

przy chalupie za ok 150k 15k kapitalu splacisz w ciagu 3 lat i to nie zakladajac zmian w cenie. a pozniej masz szanse dalej zarabiac na tej nieruchomosci a nie podarowywac kase komus innemu.

nie rozpatruje tu nieruchomosci jako inwestycja tylko kupic czy trzymac kase na koncie i czekac nie wadomo na co...

W październiku kończy mi się mortgage, który mam w Abbey i po tym terminie muszę go przedłużyć . Zwracam się z prośbą do osób, które mają doświadczenie w tym temacie. W jakim banku najlepiej, jaka opcja itp. ?